智慧门店

支付链路对接

1. 支付链路接入方案

1.1 对接智慧门店支付链路的几种场景

| 门店收银场景 | 直连/间连 | 是否可以对接智慧门店支付链路 | 对接方案 | 支付接口 |

|---|---|---|---|---|

| 不支持支付宝收银 | / | 否 | / | / |

| 百货收银 | / | 否 | / | / |

| 消费者支付宝主扫门店静态二维码 | / | 否 | / | / |

| 消费者支付宝主扫门店动态二维码直接付款 | 直连 | 是 | 主扫方案+直连 | alipay.trade.precreate |

| 间连 | 是 | 主扫方案+间连转直连 | ||

| 导购员用POS系统的把枪或者独立收银机具 |

直连 | 是 | 被扫方案+直链 | alipay.trade.pay |

| 间连 | 是 | 被扫方案+间连转直连 |

说明:

1)关于直连/间连,主扫与被扫的详细介绍,可点击这里查看。

2. 开发者需要做什么

2.1 POS的工作

- 支付宝当面付接口增加商品id、门店id、商品单价、商品个数、商品名称

- 门店优惠券、购物津贴(商家出资)和红包(平台出资)的使用,收银小票需展示出资内容,订单记录优惠信息用于对账

- 逆向流程,带有门店优惠券、津贴、红包等优惠的订单退款金额由POS计算

- 逆向接口POS需传入商品信息

2.2 门店商品管理

- 门店商品的增删改查功能开发

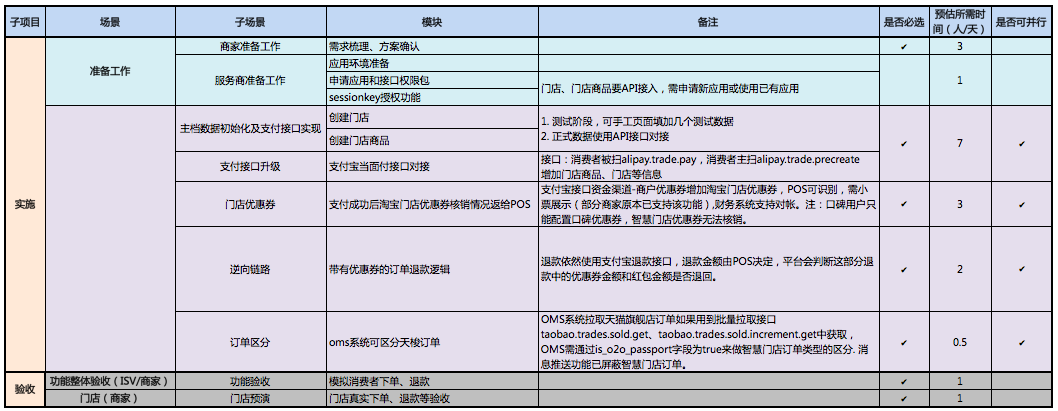

2.3 整体对接排期计划建议

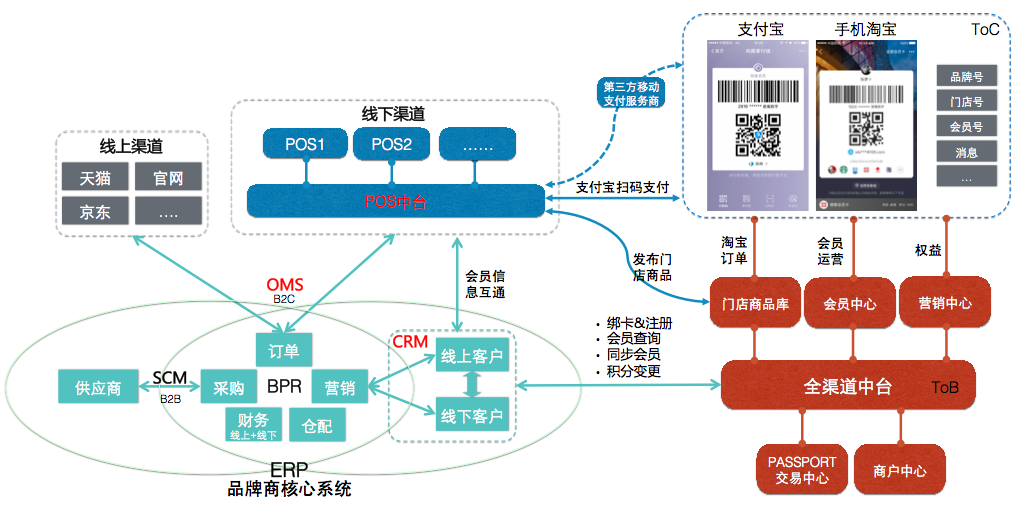

3. 系统架构图

4.系统对接

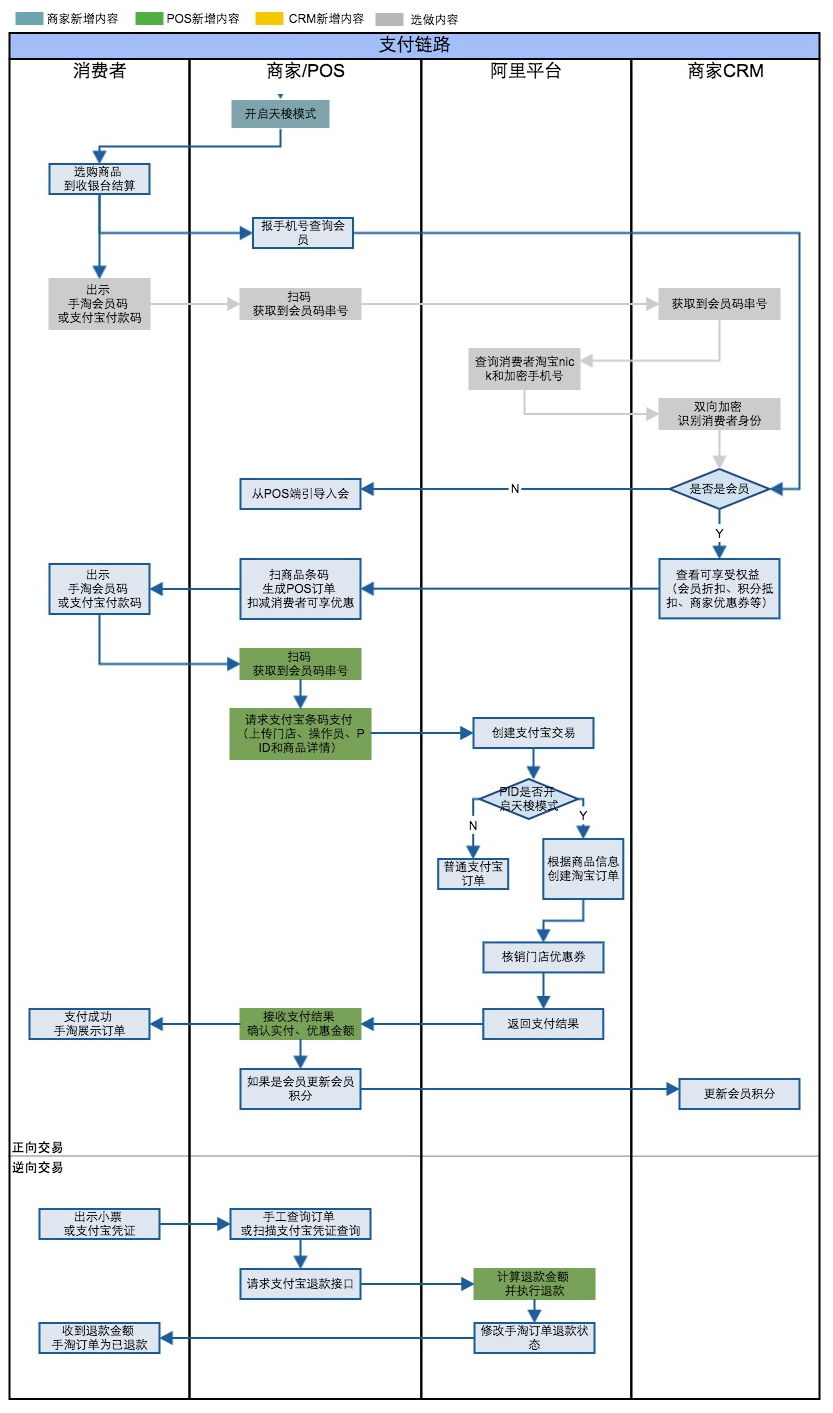

4.1对接流程

说明:

1)蓝色是商家新增要做的事情,绿色是POS开发者要做的事情,灰色是选做的事情;

2)手机淘宝的会员码和支付宝的支付码本质上是完全一样的,扫的效果也是完全一样的;

3)关于扫码识别身份的说明:

a. 扫码识别身份(可返回加密手机号)的业务场景类似消费者到店后通过报手机号的方式确认是否是会员,即报手机号识别身份,变为扫码识别身份;

b. 扫码识别身份需要系统对接,由POS将扫到的串码提供给CRM,CRM与平台发生交互确认会员身份。详细的对接介绍,可查看本文档下面的“会员码身份识别接口”的介绍。因为该功能有一定的技术对接成本,是非必做功能。

c. 流程图中,出现了两次出示支付码,第一次用于身份识别,第二次用于支付(都是同一个码),动态支付码的有效期是1分钟,如果商家选择要做身份识别+支付,方案:a)可以如流程图中扫两次,第一次识别会员,第二次才是支付;2)也可以在1分钟内通过扫一次码完成身份识别与支付。前者的好处是避免导购误操作,消费者仅仅想查查会员信息,并不想支付,是身份识别还是支付导购的行为目的非常明确。

4.2 支付宝当面付下单接口调整

4.2.1 消费者被扫模式(导购用把枪扫消费者支付码)

接口:alipay.trade.pay

接口名称:统一收单交易支付接口

4.2.1.1 入参说明

1. 智慧门店支付链路前提条件是门店具备支付宝当面付收银能力。该接口属支付宝开放平台API。

2. 入参增加5个字段:

| 子参数名称 | 子参数说明 | 是否可空 |

|---|---|---|

| store_id | 商家门店编码,对应智慧门店后台的门店自用编码 | 不可空 |

| goods_id | 商户自定义的商品编号,需要与在智慧门店发布商品传入的SKU外部商品编号一致 | 不可空 |

| goods_name | 商户自定义的商品名称,注意编码格式与调用接口指定的编码一致 | 不可空 |

| quantity | 本次交易购买该商品的数量 | 不可空 |

| price | 商品单价,单位元,商品优惠前的价格。商品单价x数量的累加金额=订单总金额(不做强行校验) | 不可空 |

3. 关于total_amount、quantity和price

| 场景 | total_amount | 商品A | 商品B | 智慧门店订单展示 | ||||

|---|---|---|---|---|---|---|---|---|

| / | / | price | quantity | price | quantity | 商品A的总金额 | 商品B的总金额 | 填充商品 |

| 场景一: total_amount=∑price*quantity |

10 | 3 | 2 | 4 | 1 | 6 | 4 | / |

| 场景二: total_amount<∑price*quantity |

8 | 3 | 2 | 4 | 1 | 8*6/(6+4)=4.8 | 8*4/(6+4)=3.2 | / |

| 场景三: total_amount>∑price*quantity |

12 | 3 | 2 | 4 | 1 | 6 | 4 | 2 |

4. 关于合单:对于相同的商品不同的价格(比如第一件100,第二件半价),POS可以自己合并传quantity=2,price=75,也可以POS传两条商品记录,相同的good_id不同price,平台来合并。如果POS未传price字段,平台根据商品吊牌价通过订单总价进行按商品价格比例均摊。

5. 对于undiscountable_amount不打折金额字段:该字段接口文档中未透出,如果使用了该字段则不能享受优惠,请知晓。场景:在商户收银的时候在收银台里面输入不打折金额,然后扫码枪扫用户,这个不打折金额就不能参与优惠。

6. 关于支付宝的无可打折金额问题:支付宝不可打折金额仅在支付宝侧生效,但对于智慧门店优惠券不会生效。举例:订单金额100,支付接口中不可打折金额undiscountable_amount=10,如果在支付宝侧有张100减10的券,那是使用不了的,因为可打折金额是90(订单金额-不可打折金额),没达到券的门槛。而智慧门店订单是根据消费者实付金额来判断是否满足门槛,如果有张100-10的券,那是可以使用的。请商户注意,避免出现资损!

4.2.1.2 出参说明

1. 智慧支付链路增加可优惠券、购物津贴、红包的玩法,统一有平台来判断是否可核销,具体玩法说明说下:

| 优惠类型 | 优惠类型的说明 | 是否付钱给商家 | 是否可退 | 支付宝接口返回字段 fund_bill_list.fund_channel |

|---|---|---|---|---|

| 智慧门店优惠券 | 商家出资,形式:满减券,支持全场满减,也支持指定门店指定商品(小于3000)满减 | 否 | 否 | MDISCOUNT |

| 智慧门店购物津贴 | 商家出资,形式:每满N减n,例如每满300减30,买600则减60(前提是买家手里的津贴大于60) | 否 | 是 | MDISCOUNT |

| 智慧门店红包 | 平台出资,形式:类似支付宝的鼓励金,可当钱花 | 是 | 是 | DISCOUNT |

4.2.1.3 详细的支付宝接口升级方案

支付宝当面付接口升级智慧门店的补充介绍可参看:智慧门店当面付升级指引。

4.2.2 消费者主扫模式(生成订单二维码,买家扫码)

接口:alipay.trade.precreate

接口名称:统一收单线下交易预创建

说明:

1. 字段调整参考4.2.1章节的说明。

2. 支付结果的返回信息参看,当面付异步通知-仅用于扫码支付,字段说明参看4.2.1章节。

4.4 支付宝退款接口的调整

接口:alipay.trade.refund

接口名称:统一收单交易退款接口

说明:

1. 退款接口先前是没有商品信息字段的,该项目新增了商品信息字段,建议回传,避免后续业务场景需要再做二次开发。

2. 智慧门店增加了优惠场景,带有智慧门店优惠的订单的退款,退款金额需要POS做计算后退回。建议走整单退,如果选择支持部分,退款金额出现资损由商家自己承担:

1)整单退:传入订单总金额(total_amount)即可,平台会判断哪些出资渠道可原路退,哪些券是可退,哪些券不能退,参看上面的券类型表格;

2)部分退:举例,订单应收total_amount=100,商品A价格60元,商品B价格40元,使用优惠券10元,买家实付90元。解决方案:

方案一:买家想退商品A,则POS退款金额填写60元,平台退60元,如果消费者想再退商品B,则POS退款金额填写40元,平台判断可退最大金额退款,即100-10-60=30,最终退给消费者30元。该方案处理相对简单,缺点是仅退第一件可能存在资损。

方案二:根据优惠金额POS做单品价格均摊后告知支付宝退款多少,退商品A则退款(100-10)*60/(60+40)=54,退商品B则退款(100-10)*40/(60+40)=36。

方案三:整单退后重新下单。

3. 退款的可退金额规则:

假设场景如下:正向交易下单,购买两件商品分别是商品A97元和商品B3元,应收金额100元,买家有8元津贴、10元优惠券和5元红包,消费者实付77元,智慧门店优惠券不可退、红包和津贴可退。

| 退款方式 | 退款金额 refund_amount |

买家支付宝 原路退款 |

优惠券退回 | 红包退回金额 | 购物津贴 |

|---|---|---|---|---|---|

| 整单退 | 100 | 77 | 不退 | 5 | 8 |

| 部分退-津贴满足则可退 | 97 | 77 | 不退 | 5 | 8 |

| 部分退-津贴不足则不退 | 89 | 77 | 不退 | 5 | 0 |

| 部分退-红包可拆分退 | 80 | 77 | 不退 | 3 | 0 |

| 部分退-不足实付随意退 | 60 | 60 | 不退 | 0 | 0 |

| 超额退 | 101 | 不可退 | 不可退 | 不可退 | 不可退 |

注:

1)退款的优先级顺序:实付>红包>购物津贴>优惠券

5.其他

5.1 支付宝相关问题开发者大群

具体智慧门店当面付升级对接细节,请开发者扫码加入开发者大群咨询,特别说明:用钉钉扫描,钉钉账号需要与支付宝账号对应一致的手机号。

5.2 智慧门店订单是否会推送到聚石塔?

为了避免对ERP系统的影响,平台目前暂不通过消息推送、TMC消息和订单详情API(taobao.trade.fullinfo.get)开放门店订单,但是通过taobao.trades.sold.get、taobao.trades.sold.increment.get获取订单列表时,可以拉取到门店订单的列表,但通过订单号去调用fullinfo.get无法获取到订单详情。

对于有在调用taobao.trades.sold.get、taobao.trades.sold.increment.get的商家,解决方案:两个接口中分别增加is_o2o_passport字段,返回值:true、null;如果返回true,则表示此订单为passport订单。isv在调用taobao.trades.sold.get、taobao.trades.sold.increment.get两个接口,监测is_o2o_passport字段是否为true,若为true,则屏蔽该订单,若为null,则正常处理。注意订单类型选择o2o_offlinetrade(O2O交易)。

5.3 会员码身份识别接口

tmall.mei.crm.member.getbypaycode,该接口是会员通接口,前提条件是授权的账号已经入驻会员通,POS扫码识别消费者身份的对接方案有三种,商家根据自己的情况选择最合适的方案:

1. 每笔交易前POS用会员身份标识字段去CRM查询会员信息:该场景只需要门店POS将会员码串号发给CRM,由CRM调用该接口查询返回会员信息给POS。

2. POS与CRM没有实时同步,哪一方有变更后再同步给对方以保证数据同步,该场景需要POS本地查询会员信息,POS通过会员码串号调用该接口获取加密手机号进行身份识别。需要POS服务商从商家那里拿到会员通商家密钥(商家如果不知道如何拿可以咨询CRM)。

3. 商家没有CRM只用POS来管理会员:该场景需要POS服务商另外申请会员通应用,拿到手机号加密算法,进行身份识别,即POS替代了CRM的工作。

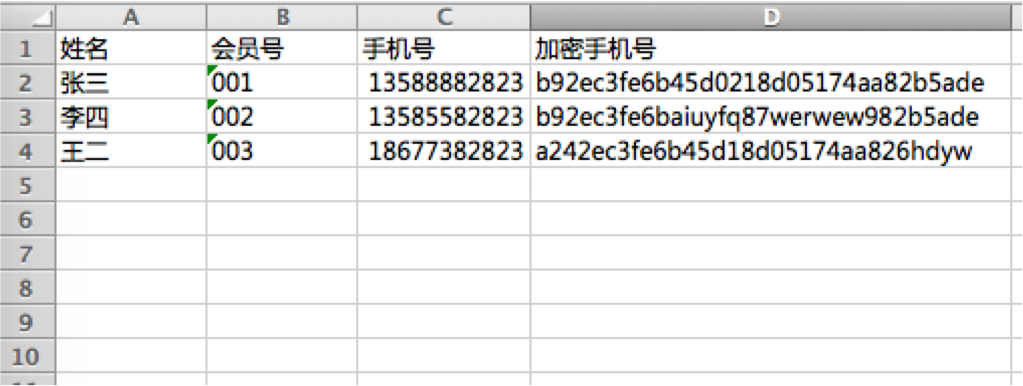

出于安全考虑,消费者手机号在特定情况下仅能提供加密手机号,如何识别这个人的身份?ISV可以通过使用相同加密算法,进行双向加密后匹配密文,如果可以匹配上则可以推导出明文手机号,如果匹配不上,则说明是会员库里没有的新用户。会员数据库设计示意如下:

平台为每个已入驻会员通的品牌商家分配一个密钥,并使用MD5做两次加密,加密结果为 MD5(MD5("tmall"+$content+$key)),加密后的字符串为 32 位小写。tmall 为固定字符 串,key 为手机号加密密钥(会员中心开发者后台、测试平台可见)、content为需要加密的内容(这里是 moblie)。

代码示例:DigestUtils.md5Hex(DigestUtils.md5Hex("tmall" + "15089990091"+ "abcd"));

另外,会员码与支付宝的付款码相同,目前是19位,付款码以25~30开头,但建议商家系统能支持长度到24位,付款码不断增加。